二三产业双轮驱动 经济运行稳中向好 ——2017年一季度青浦区经济运行情况简析(2017-04-27) 2017-04-27

二三产业双轮驱动 经济运行稳中向好

——2017年一季度青浦区经济运行情况简析

2017年是实施“十三五”规划的重要一年,也是供给侧结构性改革的深化之年。今年以来,国际环境依然错综复杂,不稳定不确定因素仍然较多,国内经济结构性矛盾没有根本性缓解,发展的内生动力仍需要加强。在此背景下,全区经济运行延续上年总体平稳,稳中向好的发展态势,积极因素明显增多,上行动能显著增强,实现了区域经济的良好开局。但也应该看到,经济运行中的一些深层次矛盾和不确定因素依然存在,商贸业增速趋缓,房地产调控深化对经济增长带来影响,投资结构性矛盾较为突出,经济运行稳增长、调结构压力犹存。

一、一季度经济运行总体趋势

2017年一季度全区主要经济指标完成情况

| 指 标 |

单位 |

1-3月 |

同比增长(±%) |

完成人代会目标(%) |

完成考核目标(%) |

| 地区生产总值 |

亿元 |

210.8 |

7.3 |

20.2 |

20.1 |

| 一般公共预算收入 |

亿元 |

183.3 |

25.2 |

— |

— |

| # 区级一般公共预算收入 |

亿元 |

68.5 |

34.7 |

38.9 |

— |

| 税收收入 |

亿元 |

166.1 |

23.3 |

— |

— |

| # 区级税收收入 |

亿元 |

57.1 |

20.8 |

— |

— |

| 规模工业总产值 |

亿元 |

355.6 |

4.7 |

22.8 |

22.8 |

| 社会消费品零售总额 |

亿元 |

133.6 |

2.9 |

22.8 |

— |

| 全社会固定资产投资 |

亿元 |

84.1 |

-4.7 |

24.0 |

22.7 |

| 合同外资总额 |

万美元 |

46595 |

— |

84.7 |

71.7 |

| 实到外资总额 |

万美元 |

12766 |

— |

31.9 |

28.4 |

| 外贸进出口总额 |

亿元 |

186.5 |

8.8 |

— |

— |

| # 出口总额 |

亿元 |

99.4 |

-0.7 |

— |

— |

| 城乡居民人均可支配收入 |

元 |

12310 |

8.3 |

低于全市0.1个百分点 |

28.5 |

| 新增就业岗位 |

人 |

6643 |

— |

36.9 |

36.9 |

(一)经济运行总体平稳

今年一季度,全区经济延续上年稳中有进、稳中提质的运行态势,主要经济指标表现积极,生产需求回暖态势初显。一季度实现地区生产总值210.8亿元,同比增长7.3%,增速较上年同期提升0.5个百分点。其中,第一产业实现增加值0.9亿元,下降33.0%;第二产业实现增加值96.5亿元,增长3.1%;第三产业实现增加值113.4亿元,增长11.7%,第三产业对全区经济增长的贡献率达82.8%。三次产业结构比为0.4:45.8:53.8,第一产业较上年同期下降0.3个百分点,第二产业下降1.8个百分点,第三产业上升2.1个百分点。

(二)向好因素不断积累

财政收入高速增长。一季度区级一般公共预算收入完成68.5亿元,增长34.7%,增速位列全市第一。工业生产企稳回升。规模工业完成产值355.6亿元,增长4.7%,增速比上月扩大1.3个百分点。招商引资有序推进。完成合同外资4.7亿美元、实到外资1.3亿美元,完成进度均超时间进度。外贸回暖迹象明显。全区外贸进出口累计186.5亿元,增长8.8%,增幅比上月扩大2.8个百分点;其中出口微降0.7%,进口增长22.3%。金融领域增长稳定。3月末各类银行存款余额比上年增长5.8%,贷款余额增长11.6%。快递业保持稳定增长。1-2月全区12家快递服务企业实现营业收入58.7亿元,增长22.5%。

(三)转型升级步伐加快

三产税收占比提升。一季度第三产业税收完成115.8亿元,增长22.8%,对全区税收增长的贡献率达68.6%;三产税收占比达到69.7%,高于上年末1.3个百分点。外资项目更趋优化。合同外资与实到外资中服务业项目占比分别达87.7%和58.8%,1000万美元以上大项目占比分别为93.1%和83.7%。工业利润保持增长。规模工业实现主营业务收入374.8亿元,增长5.6%;实现利润总额18.4亿元,增长2.7%。产值能耗下降明显。万元产值能耗下降4.1%,高载能行业耗能占比下降1.0个百分点。战新比重保持稳定。战略性新兴产业产值完成99.6亿元,增长3.9%,占规模工业产值比重为28.0%。

二、一季度经济运行主要特征

1、工业生产持续回暖,重点领域增长较快

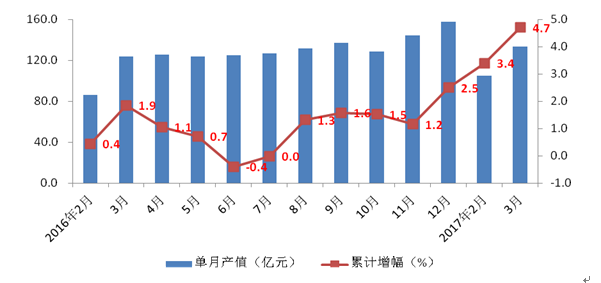

一季度我区工业生产延续去年下半年企稳回升态势,全区规模工业完成355.6亿元,同比增长4.7%,增幅呈逐月扩大态势(见下图)。实现销售产值356.5亿元,增长5.7%。实现出口交货值93.2亿元,增长7.4%。十大行业占比提升。前十大行业累计完成产值271.4亿元,增长7.0%,拉动全区规模增长5.2个百分点,占全区规模比重达76.3%,比上年同期提升1.6个百分点。其中,化学原料和化学制品制造业、汽车制造业、橡胶和塑料制品业引领增长,分别增长12.9%、12.6%、9.6%。

一季度,全区“三优”企业累计实现产值156.2亿元,同比增长10.0%,拉动全区规模工业增长4.2个百分点,对工业增长贡献率达88.8%;占全区规模工业产值比重43.9%,比上年同期提升2.1个百分点。其中精密机电和信息电子产业分别实现产值121.3亿元和29.7亿元,增长11.5%和4.9%,而印刷传媒产业增速低于全区平均水平,增长2.0%。

2016年2月至今规模工业产值分月走势

2、社零增速逐月趋缓,重点商圈增长乏力

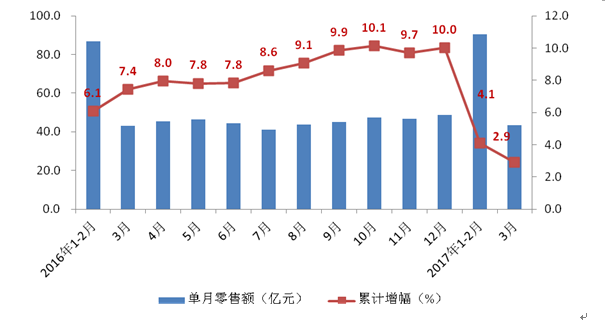

一季度全区社会消费品零售总额完成133.6亿元,同比增长2.9%,增幅较上月回落1.2个百分点。其中,限额以上单位共完成48.4亿元,增长5.3%,限上所占比重36.2%,比上年同期提升0.8个百分点。我区重点商圈对全区社零的支撑度有所降低,青浦新城商业商务区从去年下半年进入负增长区间,目前仍处于下行通道。一季度新城商业商务区下降17.3%,降幅比上月扩大1.9个百分点。其中桥梓湾、吾悦广场、世纪联华分别下降7.8%、22.3%和45.3%。而全区商圈领头羊的奥特莱斯增速放缓,仅微增1.8%,增幅比上月收窄0.9个百分点。我区社零面临成熟商圈拉动作用减弱,又无新增长点的窘境,社零维持中高速增长较为困难。

2016年2月至今社零分月走势

一季度我区房屋施工面积达到955.1万平方米,净增5.7万平方米,同比增长0.6%。其中新开工面积38.9万平方米,净增36.4万平方米,增长15倍。新开工面积的快速增长,对后期房地产投资增长起到积极作用。而受到房地产市场一系列调控政策的影响,我区房地产市场销售低迷,一季度我区房屋销售23.9万平方米,净减35.7万平方米,下降59.9%。其中现房销售面积15.0万平方米,下降13.8%;期房销售面积8.9万平方米,下降78.9%。